A Contribuição Extraordinária sobre a Indústria Farmacêutica - update 2024

A Contribuição Extraordinária sobre a Indústria Farmacêutica - update 2024

INTRODUÇÃO

Com a Lei do Orçamento de Estado para 2024, o (antigo) Governo pretendeu manter, pelo décimo ano consecutivo, a vigência da Contribuição Extraordinária sobre a Indústria Farmacêutica (CEIF).

Recorda-se que a CEIF foi introduzida pela Lei do Orçamento do Estado para 2015 (Lei n.º 82-B/2014, de 31 de dezembro) com a finalidade declarada de garantir a sustentabilidade do Serviço Nacional de Saúde (SNS), na vertente dos gastos com medicamentos, sendo a receita obtida com a sua cobrança consignada ao SNS.

Desde então, tem este regime vindo a ser prorrogado, até aos dias de hoje, numa base anual e por via da aprovação das sucessivas Leis do Orçamento do Estado.

A INCIDÊNCIA SUBJETIVA

Estão sujeitas à CEIF as entidades que procedam à primeira alienação, a título oneroso, em território nacional, de medicamentos de uso humano, sejam elas:

- titulares de autorização, ou de registo, de introdução no mercado;

- representantes, intermediários, distribuidores por grosso; ou

- comercializadores de medicamentos ao abrigo de autorização de utilização excecional ou de autorização excecional.

A INCIDÊNCIA OBJETIVA

A CEIF incide sobre o valor total das vendas de medicamentos realizadas em cada trimestre, concretamente:

- medicamentos comparticipados pelo Estado no seu preço;

- medicamentos sujeitos a receita médica restrita;

- medicamentos que disponham de autorização de utilização excecional ou de autorização excecional;

- gases medicinais e derivados do sangue e do plasma humanos;

- outros medicamentos cujas embalagens se destinem ao consumo em meio hospitalar; e

- medicamentos órfãos.

A ISENÇÃO

A lei prevê a possibilidade de celebração de Acordo entre o Estado Português e a indústria farmacêutica, com vista à sustentabilidade do SNS, mediante a fixação de valores máximos para a despesa pública com medicamentos e de contribuição de acordo com o volume de vendas das empresas da indústria farmacêutica.

Assim, apenas as entidades que venham a aderir, individualmente e sem reservas, a este acordo mediante declaração ao INFARMED – Autoridade Nacional do Medicamento e Produtos de Saúde, I.P. ficarão isentas do pagamento da CEIF.

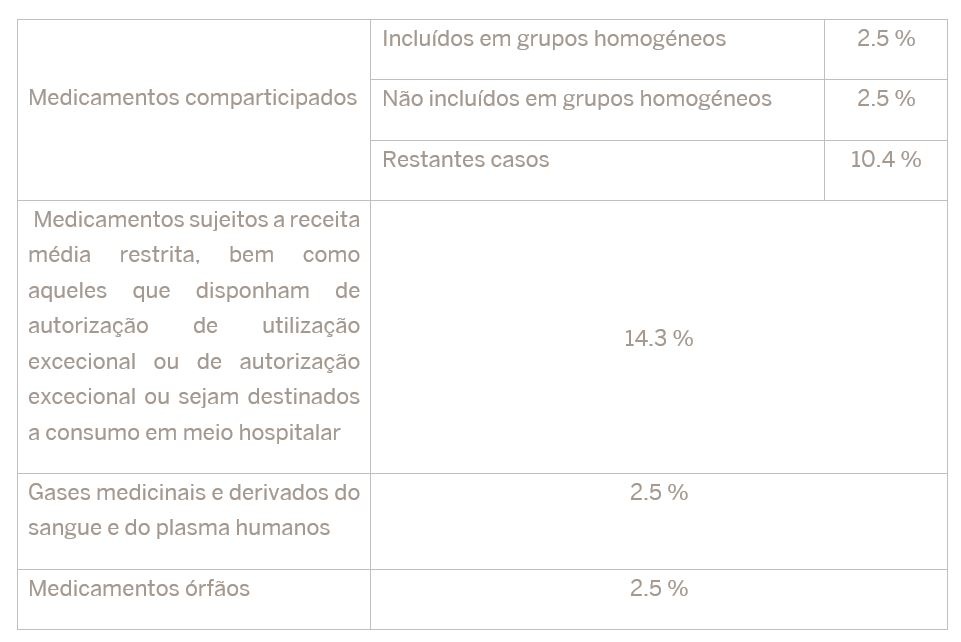

AS TAXAS

As taxas aplicáveis variam consoante o tipo de medicamento, oscilando entre 2,5% e 14,3%, conforme a tabela infra:

A (AUTO)LIQUIDAÇÃO E O PAGAMENTO

A liquidação e o pagamento desta contribuição são regulados pela Portaria nº 77-A/2015, de 16 de março, a qual aprova o modelo de declaração da CEIF (Declaração Modelo 28) e as respetivas instruções de preenchimento.

A Declaração Modelo 28 deve ser preenchida pelos sujeitos passivos (autoliquidação) e enviada por transmissão eletrónica de dados, por via do Portal das Finanças, durante o mês seguinte ao trimestre a que respeita a contribuição.

Para efeitos de cumprimento da obrigação de liquidação, os sujeitos passivos residentes no estrangeiro devem, também, designar um representante com residência em território nacional.

UM NOVO CONTENCIOSO TRIBUTÁRIO?

A CEIF integra, ao lado da Contribuição Extraordinária sobre o Setor Energético (CESE), da Contribuição sobre o Setor Bancário (CSB) e da Taxa de Segurança Alimentar Mais (TSAM), entre outros, o elenco dos tributos setoriais, de receita consignada, e que têm vindo a ser sucessivamente implementados e mantidos pelo legislador, como contribuições financeiras, nos últimos anos.

A retórica que sustenta geralmente a sua criação – como a extraordinariedade – parece não ser já apta a justificar a sua manutenção, ano após ano, o que vem conferindo robustez à contestação destes tributos pelos contribuintes aos mesmos sujeitos e que têm procurado encontrar argumentos para contrariar a sua exigência, com fundamento em ilegalidade e inconstitucionalidade, por violação das regras orçamentais várias.

No caso da CEIF, o Supremo Tribunal Administrativo já se pronunciou, no âmbito do recurso n.º 0191/20.4BEVIS, datado de 10 de maio de 2023, no sentido de que este tributo “revela características de uma contribuição financeira, que não de um verdadeiro imposto”, sendo que “ao não admitir a dedução do encargo em que se traduz o pagamento da CEIF ao lucro tributável, para efeitos do I.R.C., não padece de qualquer vício de inconstitucionalidade” e, finalmente, a “isenção da CEIF, consagrada no artº.5, nº.2, do respectivo regime/por contraposição ao regime legal de pagamento do tributo, não padece de qualquer vício de inconstitucionalidade ou ilegalidade.”.

No entanto, perante a escassa jurisprudência sobre a temática, parece não ser ainda claro se estamos perante um tributo de outra natureza, sendo a respetiva conformidade legal e constitucional, nesse sentido, dúbia, o que a permitirá contestar, por ventura com êxito, junto dos nossos tribunais superiores.

Aguardamos, pois, a posição do Tribunal Constitucional quanto à (in)constitucionalidade da CEIF.

***

Rogério Fernandes Ferreira

Vânia Codeço

José Pedro Barros

Álvaro Pinto Marques

Mariana Baptista de Freitas

Inês Braga Reigoto

Leonor Gargaté Oliveira

Bárbara Malheiro Ferreira

Alice Ferraz de Andrade