La période de déclaration 2024 pour l’IRS 2023

La période de déclaration 2024 pour l’IRS 2023

Au Portugal, la période de déclaration fiscale pour les personnes physiques, correspondant à l'obligation de soumettre une déclaration fiscale annuelle (le Modèle 3), s'étend du 1er avril au 30 juin de l'année suivant celle à laquelle se rapportent les revenus. Dans cette newsletter, nous présentons les points essentiels et les principales préoccupations que les contribuables doivent prendre en compte lors du dépôt de leur déclaration fiscale. Les avocats de RFF Lawyers sont à la disposition des contribuables pour les assister dans l'accomplissement de cette obligation.

RÉSIDENCE FISCALE ET IMPOSITION AU PORTUGAL

Au Portugal, les revenus des personnes physiques sont soumis à l'Impôt sur le Revenu des Personnes Physiques (IRS).

Pour les contribuables considérés comme résidents fiscaux au Portugal - y compris ceux qui sont couverts par le régime des Résidents Non Habituels (RNH) – le Portugal, comme pays de résidence fiscale, prélèvera l'IRS sur son revenu mondial, qui doit être indiqué dans la déclaration annuelle de revenus du contribuable (Déclaration Modèle 3 de l’IRS).

Les contribuables résidents (incluant, une fois de plus, les RNH) sont également tenus de déclarer tous leurs comptes bancaires étrangers, en indiquant les codes IBAN et BIC/Swift, même s'ils n'ont pas généré de revenus.

En revanche, si les contribuables sont considérés comme des non-résidents, le Portugal ne peut imposer que les revenus de source portugaise qui n'ont pas été soumis à l'impôt aux taux applicables, et seuls ces revenus sont soumis à l'obligation de déclaration.

Dans les deux cas, la déclaration de l’IRS doit être soumise en ligne via le site web de l'administration fiscale (Portal das Finanças) entre le 1er avril et le 30 juin de l'année suivant celle à laquelle se rapportent les revenus à déclarer. Le contribuable doit disposer d'un mot de passe pour accéder au Portal das Finanças, qu'il doit déjà avoir ou qu'il doit demander le plus tôt possible, mais toujours avant la période prévue pour remplir et présenter le Modèle 3 de l'IRS.

En tenant compte de tout cela et du fait qu'au Portugal l'année fiscale coïncide avec l'année civile (c'est-à-dire qu'elle va du 1er janvier au 31 décembre), si, par exemple, un non-résident reçoit des loyers immobiliers d'une source portugaise au cours de l'année fiscale 2023, il devra soumettre une déclaration de IRS entre avril et juin 2024, en déclarant ce revenu.

D'autre part, et toujours à cet égard, il est important de noter qu'au cours d'une année fiscale donnée, une personne peut être considérée comme partiellement résidente au Portugal. Ainsi, par exemple, si un contribuable est considéré comme résident fiscal au Portugal entre janvier et juin d'une année donnée, et comme non-résident entre juillet et décembre de la même année, ce contribuable devra déclarer, au Portugal, son revenu mondial gagné entre janvier et juin de cette même année, et ne déclarer que son revenu de source portugaise qui n'a pas été soumis à des taux d'exonération d'impôt entre les mois de juillet et décembre (ce qui signifie, en pratique, qu'il peut avoir à déposer deux déclarations Modèle 3 d’IRS distinctes, même si elles se réfèrent à la même année fiscale).

L'IMPORTANCE D'UNE CATÉGORISATION CORRECTE DES REVENUS ET DU RNH

Selon la législation en vigueur, les revenus perçus par les personnes physiques peuvent être imposés au titre de l'IRS selon les catégories suivantes :

- catégorie A - revenus provenant d'un travail dépendant ;

- catégorie B - revenus des entreprises et des professions libérales ;

- catégorie E - revenus de capitaux ;

- catégorie F – revenus fonciers ;

- catégorie G - les augmentations de patrimoine (ou plus-values, tant mobilières qu'immobilières) ; et

- catégorie H - pensions.

Chacune de ces catégories à une méthode d'imposition spécifique et peut être soumise à des taux d'imposition différents, et il convient de noter que le budget de l'État pour 2023 a introduit un nouveau cadre fiscal applicable aux gains dérivés des crypto-actifs, y compris la vente d'actifs, mais aussi l'émission d'actifs ou la validation de transactions par le biais de mécanismes de consensus.

En ce qui concerne le régime fiscal spécial pour les RNH, il est important de noter que ce régime accorde trois avantages principaux, brièvement décrits comme suit :

- premièrement, les contribuables RNH qui exercent des activités considérées comme ayant une haute valeur ajoutée, conformément à la réglementation approuvée par le gouvernement portugais, peuvent bénéficier d'un taux forfaitaire spécial de 20 %, applicable aux revenus du travail dépendant (catégorie A) et aux revenus d'entreprise ou de profession libérale (catégorie B) ;

- deuxièmement, vous pouvez également bénéficier d'un taux forfaitaire de 10 % applicable aux revenus de pension de source étrangère (catégorie H) ; et

- troisièmement, et en ce qui concerne les revenus de source étrangère, le contribuable RNH peut, contrairement à la méthode du crédit d'impôt, bénéficier de l'application de la méthode d'exemption comme méthode standard pour éliminer la double imposition de ses revenus.

L'application des taux forfaitaires de 20 % ou 10 % ou de la méthode d'exemption sur les revenus de source étrangère dépend, avant tout, de la correcte classification des revenus à la lumière de la législation portugaise en vigueur, ainsi que des conventions de double imposition applicables, et dépend directement du fait que la déclaration de l'IRS a été correctement remplie.

En effet, la correcte qualification et communication des revenus est de la plus haute importance si le contribuable veut obtenir tous les avantages possibles en tant que contribuable bénéficiant d'un statut spécial de RNH.

Le fait de ne pas qualifier correctement le type de revenu perçu par le contribuable peut conduire à ce que la déclaration d'impôt ne soit pas dûment remplie, ce qui peut entraîner une imposition plus élevée que celle qui aurait été appliquée si la déclaration avait été remplie correctement.

En revanche, si le fait d'avoir mal rempli la déclaration fiscale entraîne le paiement d'un montant d'impôt inférieur à celui qui serait normalement dû, les autorités fiscales peuvent procéder à une future correction d'office et éventuellement condamner le contribuable à payer une amende ou une pénalité pour (insuffisance ou pour) défaut de déclaration fiscale.

ACTIVITÉS À HAUTE VALEUR AJOUTÉE

En 2019, les autorités fiscales portugaises ont apporté des modifications à la liste des activités à haute valeur ajoutée, afin de permettre une plus grande harmonisation avec les codes des activités économiques, ainsi que la reconnaissance respective des activités exercées par les Résidents Non Habituels, qui, comme déjà mentionné, sont soumises à une imposition spéciale à un taux forfaitaire de 20%.

Avant ce changement, les contribuables devaient notifier à l'avance les autorités fiscales qu'ils exerçaient l'une de ces activités, énumérées dans une réglementation approuvée par le gouvernement portugais, et attendre que les autorités concernées exercent leur prérogative pour reconnaître (ou non) que le type d'activité qu'ils exerçaient correspondait effectivement au code indiqué. À cette fin, le contribuable devait présenter une demande spécifique, sollicitant la reconnaissance de son activité comme étant à haute valeur ajoutée. Ce n'est qu'une fois cette demande accordée qu'il était possible d'appliquer le taux de 20%, en retenant les revenus à la source et/ou en indiquant que l'activité était à haute valeur ajoutée (en sélectionnant le code correspondant) au moment de remplir le modèle 3 de la déclaration d'impôt.

Actuellement, aux termes de la nouvelle procédure conçue par l'administration fiscale, l'application du régime - et du taux spécial de 20 % - ne dépend pas d'un agrément préalable, mais seulement de l'indication par le contribuable, dans sa déclaration d’IRS, du code d'activité à haute valeur ajoutée dans lequel il considère que son activité s'inscrit. Néanmoins, il est essentiel que le contribuable dispose des pièces justificatives prouvant la haute valeur de l'activité qu'il exerce et qu'il indique le bon code dans sa déclaration de revenus, car les autorités fiscales peuvent poser des questions sur le code indiqué.

En d'autres termes, contrairement à ce qui se passait dans le système précédent, il n'est plus nécessaire que le contribuable enregistré comme RNH demande au préalable que son activité soit reconnue comme une activité à haute valeur ajoutée, mais seulement qu'il l'indique correctement lors de l'introduction de la déclaration d’IRS (même si l'administration fiscale peut par la suite soulever des questions sur cette activité et demander des documents à l'appui de celle-ci).

Par conséquent, les contribuables qui sont correctement enregistrés en tant que RNH et qui souhaitent bénéficier de cet avantage doivent accorder une attention particulière à cette question et veiller à sélectionner les options correctes lorsqu'ils soumettent leur déclaration d’IRS, afin que le taux forfaitaire de 20% sur ces revenus soit effectivement appliqué.

Pour ce faire, comme indiqué ci-dessus, il est important d'indiquer correctement le code correspondant aux activités réellement exercées.

DÉPENSES DÉDUCTIBLES FISCALEMENT

Afin de s'assurer que le contribuable (résident fiscal "normal" ou RNH) est en mesure de déduire toutes les dépenses admissibles, aux fins du calcul du montant de l'impôt à payer, il est nécessaire que le contribuable demande, pour chaque achat d'un bien ou d'un service, que son numéro d'identification fiscale figure sur la facture émise.

Par ailleurs, pour que ces mêmes factures soient prises en compte, il est également nécessaire que le contribuable confirme ultérieurement ces factures, en ayant le devoir de vérifier qu'elles ont été correctement émises par le prestataire de services ou le vendeur des biens.

Cette procédure suppose la validation des factures en ligne sur la page spécifique de l'administration fiscale (e-Fatura), et il est nécessaire d'affecter chacune de ces dépenses à la catégorie correspondante, notamment:

- les charges générales et familiales;

- les charges de santé;

- les charges d'éducation et de formation ;

- les charges de logement;

- les maisons de retraite ;

- les réparations de voitures ;

- les réparations de motos ;

- la restauration et l’hébergement ;

- les coiffeurs ;

- les activités vétérinaires ; et

- les abonnements mensuels aux transports publics.

Il convient de noter que ces informations doivent être communiquées au plus tard le 25 février de l'année qui suit l'année au cours de laquelle les dépenses ont été effectuées. En d'autres termes, pour que les dépenses effectuées en 2023 soient déduites de l’IRS, le contribuable doit confirmer les factures sur le site e-Fatura avant le 25 février 2024, et le dépôt du modèle 3 de la déclaration fiscale doit avoir lieu entre avril et juin 2024.

Si le contribuable a connaissance d'omissions ou de divergences dans ces factures, il peut les contester jusqu'au 15 mars 2024.

Dans tous les cas, il convient de noter qu'il est toujours possible de modifier les valeurs des factures communiquées via le site e-Fatura directement au moment de remplir la déclaration d'impôt sur le revenu des personnes physiques, ce qui signifie que, dans ce cas, toutes les factures devront être saisies manuellement.

Dans ces situations, les montants déclarés par le contribuable aux autorités fiscales au moment de remplir la déclaration d'impôt remplacent les montants précédemment communiqués, et les montants qui dépassent ceux enregistrés précédemment doivent être justifiés par le contribuable.

LES RÈGLES DE "COMMON REPORTING STANDARD" (CRS)

Finalement, en ce qui concerne le remplissage du modèle 3 de l'IRS, il convient de noter qu'il existe des règles d'échange d'informations, telles que la norme commune de déclaration et la norme d'échange automatique d'informations sur les comptes financiers, qui sont des mécanismes internationaux d'échange automatique d'informations fiscales entre les administrations fiscales concernant certains faits ou revenus, et que ce mécanisme est déjà pleinement en vigueur.

Selon ces règles, les institutions bancaires déclarent aux autorités fiscales de leur pays certains types de paiements et de mouvements financiers liés aux comptes bancaires des contribuables et/ou à d'autres instruments financiers, à savoir :

- les intérêts, dividendes et autres revenus du capital ;

- les soldes de comptes bancaires au début et à la fin de chaque année ; et

- les soldes des assurances-vie.

Les informations échangées concernent les comptes détenus par des personnes physiques résidant dans tout État membre d'un tel accord, en vertu de la législation fiscale de cet État.

Cela implique, par exemple, que les intérêts de source étrangère perçus par des résidents fiscaux au Portugal soient déclarés aux autorités fiscales portugaises par leur homologue. Nous soulignons que ce mécanisme rend également impérative la déclaration de tous les comptes bancaires détenus à l'étranger.

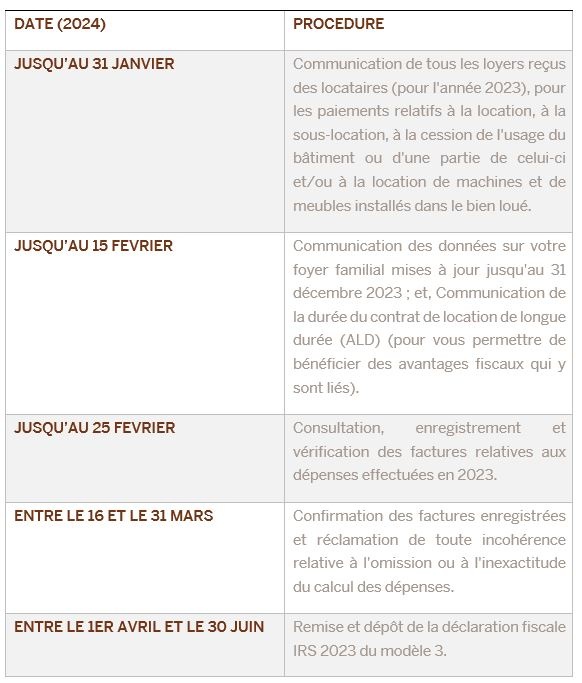

LE CALENDRIER 2024 DE L'IRS 2023

Les autorités fiscales ont fourni un calendrier pour l'accomplissement de la diligence raisonnable dans le processus de dépôt et de soumission de la déclaration d'impôt pour 2023, comme indiqué ci-dessous:

Nous vous rappelons que la prise en compte de certains avantages fiscaux est subordonnée au respect des délais prévus ci-dessus, nous vous demandons donc d'être très attentifs aux périodes à prendre en compte.

CONCLUSION

Quel que soit le statut juridique et fiscal du particulier, résident ou non-résident au Portugal, la classification de ses revenus peut s'avérer complexe et le recours à des experts et à une assistance spécialisée est conseillé.

En effet, la classification correcte et précise des revenus et leur indication correcte et en temps utile dans la déclaration IRS modèle 3 sont de la plus haute importance pour garantir une imposition juste et adéquate, ce qui se traduit par la nécessité de remplir la déclaration IRS modèle 3 de manière concrète et adéquate.

***

Rogério Fernandes Ferreira

Marta Machado de Almeida

Duarte Ornelas Monteiro

Joana Marques Alves

Raquel Silva Simões

Ana Sofia Gariso

Catarina Amélia Carvela

Carlos Alcântara Neves

Nicolas Corrêa Simonini

(Private Clients Team)

Romy Alfredo Bouery

Sara Mendes Fernandes

Pedro Santos Gomes

(French Desk)